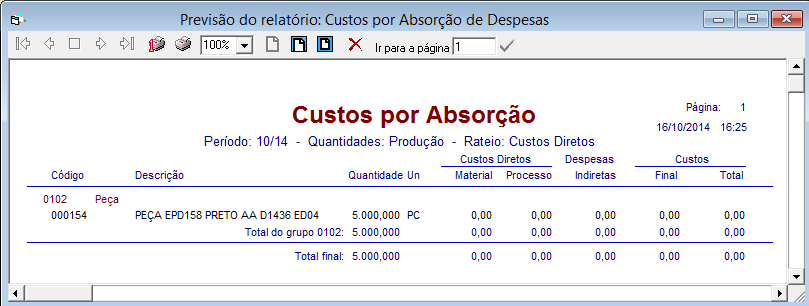

Objetivo - Acrescentar ao custo de fabricação unitário de cada produto, as despesas indiretas, obtidas no módulo financeiro, rateadas através de dois critérios: por custo direto ou unidades produzidas.

Acesso - Industrial / Custos / Custo Real / Absorção

Opções

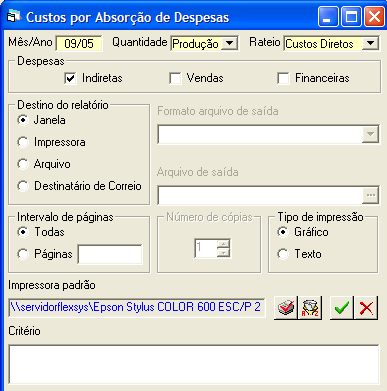

Mês / Ano: Mês e ano de fechamento no módulo financeiro

Quantidades: Opção para quantidades vendidas ou produzidas no período. As unidades produzidas ou vendidas no mês são valorizadas com base na composição dos produtos e roteiros de produção (custo standard).

Rateio: Define o critério de rateio: Custo Direto ou Unidades Produzidas. No rateio por custo direto as despesas são rateadas pela proporção dos custos diretos envolvidos nas quantidades produzidas no período. No método por unidades o rateio das despesas é feito por unidades produzidas (não recomendável).

Despesas: Opção para considerar somente as despesas indiretas, ou adicionar despesas de vendas e/ou financeiras. As despesas indiretas, de vendas e financeiras são calculadas no fechamento do módulo financeiro.

Critérios de Rateio (exemplos)

Produtos A e B, com produção mensal de 10 unidades cada, custos diretos de R$ 200 e R$ 400 respectivamente e custo indireto total de R$ 150.

Rateio por custo direto: A absorve R$ 100 e B absorve R$ 50 do custo indireto.

Rateio por unidades: A absorve R$ 75 e B absorve R$ 75 do custo indireto.